Cereali e dintorni. Il mercato tiene e il seme guadagna ancora. (news del 1 febbraio 2021 per averle in tempo reale tel. al Dr. Mario Boggini)

ATTENZIONE: per i post in tempo reale contattare il dottor Mario Boggini +39 338 6067872

La tempesta non si ferma. Bisogna sperare nel prossimo richiamo di profitti dei fondi pronti a fare acquisti.

di Mario Boggini e Virgilio – Milano, 1 febbraio 2021 – Queste le chiusure del 29 gennaio scorso. La spinta al rialzo continua e mente scriviamo il mercato è in territorio positivo. La Cina sta facendo la parte del “dragone”, vi riportiamo alcuni dati:

CORN: la vendita di venerdì alla Cina di 2.108.000 tons si cumula con quelle dei tre giorni precedenti portando il totale a 6.164.000 tons. A fronte di ciò l’analista AgiResource e anche la Reuters conferma, stima che la Cina possa importare, per la campagna 20-21, fino a 25/27 milioni di tons di cui 20 dagli USA . Cifre responsabili quindi dei notevoli rialzi del Chicago.

CORN: la vendita di venerdì alla Cina di 2.108.000 tons si cumula con quelle dei tre giorni precedenti portando il totale a 6.164.000 tons. A fronte di ciò l’analista AgiResource e anche la Reuters conferma, stima che la Cina possa importare, per la campagna 20-21, fino a 25/27 milioni di tons di cui 20 dagli USA . Cifre responsabili quindi dei notevoli rialzi del Chicago.

Occorre ricordare che l’USDA nei primi sei mesi del 2020 aveva stimato le importazioni della Cina a 7 milioni di tons! Per poi aumentarle progressivamente, a partire da agosto,(inizio della tempesta) fino a 17,5 milioni di tonnellate.

Con i volumi che hanno “girato” in queste settimane è quindi molto probabile che l’USDA del 9 febbraio possa registrare aumenti ulteriori delle importazioni della Cina.

Con il conseguente calo degli stock di fine raccolto per cui nascono gli aumenti del mercato di Chicago. Dato infine che analoga situazione si presenta anche sul seme è logico che il mercato non si fermi.

La volatilità continuerà fortissima per settimane, con i fondi che potranno-dovranno prendere beneficio. In quel caso potrebbe risultare opportuno lanciarsi negli acquisti.

Per quanto riguarda il mercato interno nulla di nuovo da segnalare,. Si attende l’arrivo di due navi di soya, una da 27.000 tonnellate in settimana, l’altra da 40.000 tonnellate nella prossima che dovrebbero alleviare un poco la sete di prodotto.

Nel mercato domestico l’attenuante è determinato dai consumi contenuti, ma dal trend dell’estero non ci si stacca.

La tempesta iniziata a metà agosto non termina qui, .anzi potrebbe avere ancora dei significativi rovesci. Occorre be sperare sull’andamento del Sud America ma per questo dobbiamo attendere marzo e a giugno per i cereali.

Per il mondo dei biodigestori poco nulla da segnalare se non di correre ai ripari non appena le crusche scenderanno, (forse tra poco) e valutare prodotti alternativi quali semola umida o vinacce secche ed umide, i cereali e i loro derivati adesso sono ancora “bollenti” E INTROVABILI. Si sta assistendo a fenomeni che non accadevano da anni: LA CONCORRENZA DEL MONDO ALIMENTARE ZOOTECNICO.

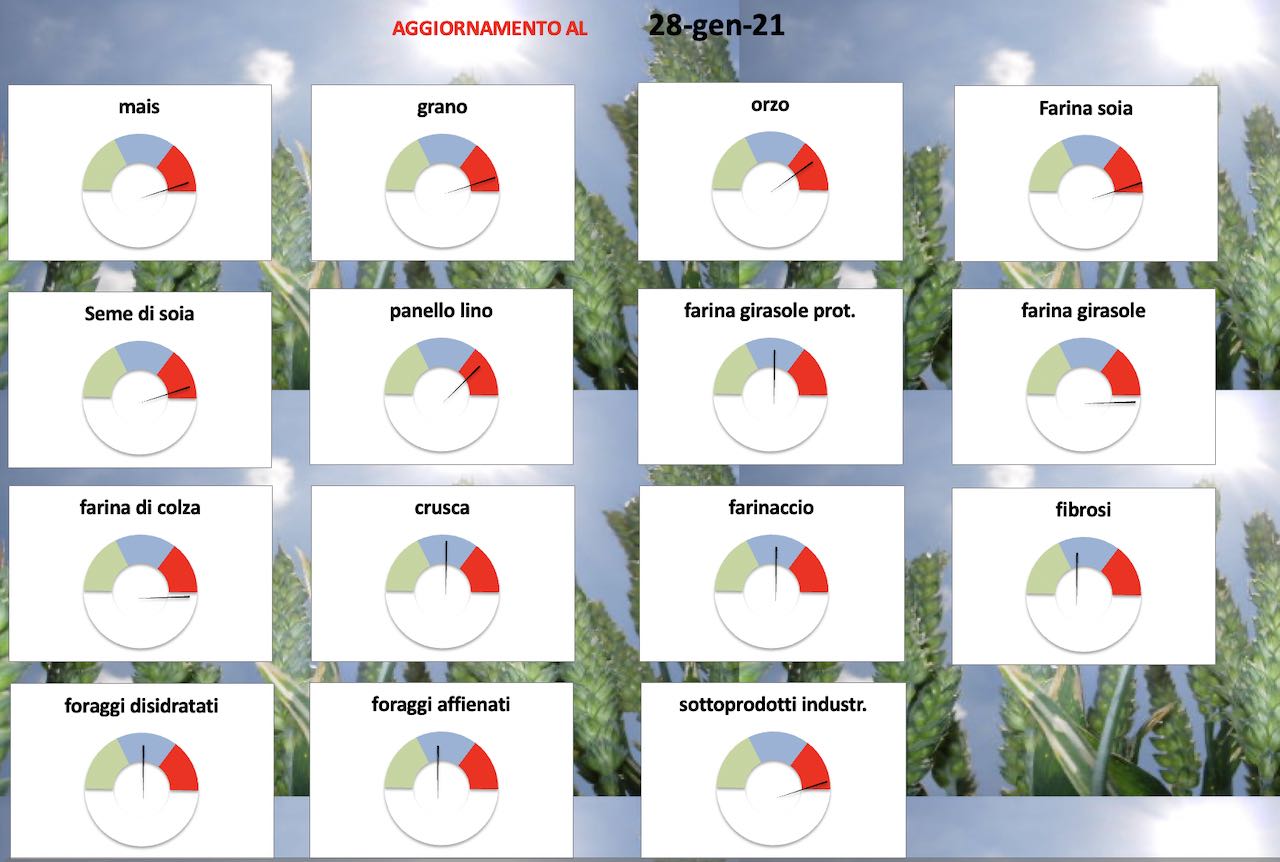

Visitando il nostro sito Internet o cercandoci su Facebook (cliccando mi piace O.C.C) troverete dei tachimetri d’indicazione commerciale.

(per accedere alle notizie sull’argomento clicca qui)

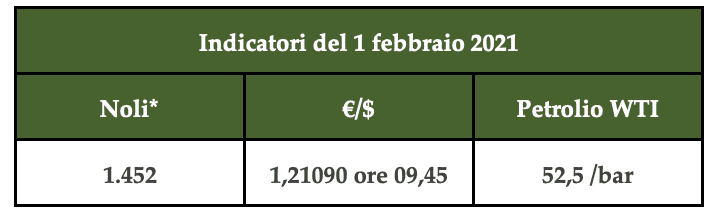

(*) Noli – L’indicatore dei “noli” è un indice dell’andamento dei costi del trasporto marittimo e dei noli delle principali categorie di navi dry bulk cargo, cioè quelle che trasportano rinfuse secche. Il BDI può anche costituire un indicatore del livello di domanda e offerta delle rinfuse secche.

Mario Boggini – esperto di mercati cerealicoli nazionali e internazionali – (per contatti +39 338 6067872) – Valori indicativi senza impegno, soggetti a variazioni improvvise. Questa informativa non costituisce servizio di consulenza finanziaria ed espone soltanto indicazioni-informazioni per aiutare le scelte del lettore, pertanto qualsiasi conseguenza sull’operatività basata su queste informative ricadono sul lettore.

Officina Commerciale Commodities srl – Milano

… Per NEWS in tempo reale e complete: … per maggiori informazioni e accedere alle notizie in tempo reale e complete potete contattare Mario Boggini – esperto di mercati cerealicoli nazionali e internazionali – (per contatti +39 338 6067872) …